Opsi MBR Akses Layanan Perumahan Layak Huni BP Tapera

Dari semula melayani kalangan PNS, Tabungan Perumahan Rakyat (TAPERA), kedepan diharapkan menjadi lembaga penyedia dana pembiayaan perumahan layak huni bagi masyarakat berpenghasilan rendah (MBR).

Hal itu mengemuka dalam sharing session bersama para auditor Badan Pengeloa TAPERA, tentang produk komersial KPR (Kredit Pemilikan Rumah) yang dijalankan oleh bank komersial sebagai mitra strategis BP TAPERA selama ini, Kamis (30/3) lalu.

“TAPERA kedepan diharapkan akan menjadi penyedia dana pembiayaan perumahan bagi seluruh warga negara yang masuk kategori masyarakat berpenghasilan rendah (MBR). Semoga semua mMBR terlayani untuk memiliki rumah layak huni,” papar Dr. Ahmad Subagyo, Katua Umum IMFEA, dalam sharing session itu.

Seperti diketahui, Badan Pengelola Tabungan Perumahan Rakyat (TAPERA) merupakan lembaga besutan pemerintah. Sasaran lembaga ini adalah memberikan layanan perumahan layak huni bagi masyarakat berpenghasilan rendah (MBR). Penyaluran yang dilakukan oleh lembaga ini kepada sasaran program adalah melalui pola executing kepada lembaga keuangan komersial dengan memberikan rate sebesar 5%.

Sebagai lembaga mandatory, TAPERA tidak berorientasi laba (keuntungan). Dari dana 5% yang nanti dibayarkan oleh sasaran program ini yaitu MBR kepada Bank Penyalur, akan dibagi dua dengan porsi 4,5% menjadi pendapatan Bank Penyalur dan 0,5% akan dikembalikan ke BP TAPERA.

Adapun persyaratan bagi Bank Penyalur juga sangat ringan, karena 80% dana yang disalurkan ke Sasaran Program (MBR) disediakan oleh Pemerintah dan Bank hanya menyediakan dana sebesar 20%.

Dalam prakteknya, ternyata Bank Penyalur dapat memperoleh dana FLPP (Fasilitas Likuiditas Pembiayaan Perumahan) sebesar 80% dan sisanya 20% bank komersial dapat memperoleh fasilitas dari Sarana Multigriya Financial (PT.SMF), artinya bahwa bank komersial penyalur dapat membiayai KPR tanpa menggunakan dananya sendiri. inilah suatu kolaborasi yang sangat cantik dalam suatu ekosistem keuangan saat ini.

Risiko terhadap bisnis KPR ini pun sudah termitigasi dengan sangat baik, karena rate 5% dari FLPP tersebut sudah termasuk biaya asuransi kebakaran dan asuransi Jiwa Kredit serta Premi Penjaminan. Sehingga KPR ini termitigasi dengan baik dalam risiko gagal bayarnya.

Namun sayang, program baru berlaku untuk ASN (pegawai negeri), belum berlaku bagi masyarakat umum. Informasi internal, TAPERA ini akan dijadikan sebagai produk massal, artinya semua pekerja dan warga negara Indonesia (WNI) yang aktif bekerja di perusahaan akan di’wajib’kan untuk menabung "rumah".

Angka logis dan rasional yang sempat didiskusikan adalah sebesar 3% dari pendapatan kotor masyarakat berpenghasilan rendah. Artinya, jika ada seseorang yang mendapatkan penghasilan Rp 1 juta/bulan, maka ia wajib menabung sebesar Rp 30 ribu/bulan. Jika program ini berjalan maka setiap MBR akan mendapatkan perumahan layak huni secara bertahap mulai tahun 2027.

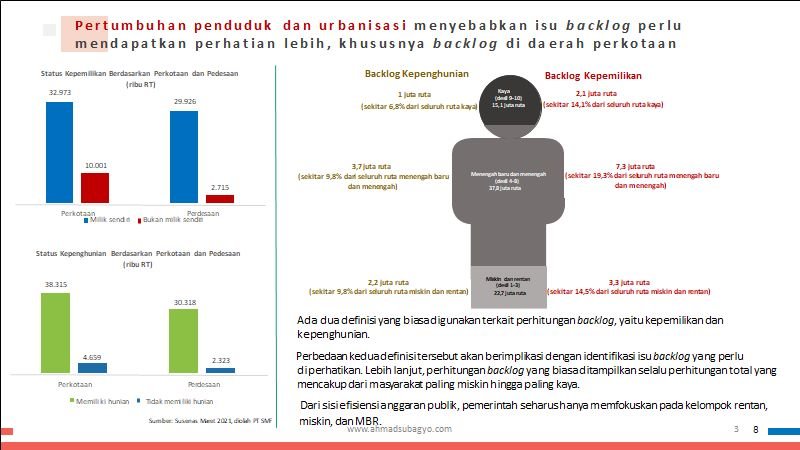

Backlog perumahan bagi MBR saat ini sebesar 3,3 juta rumah tangga miskin yang tidak memiliki rumah dan bahkan dari sisi jumlah masyarakat berpenghasilan di atas MBR justru lebih besar lagi yaitu 7,3 juta rumah tangga. Hal itu wajar karena jumlah masyarakat miskin sekitar 9,54% (bappenas-2022).

“Jika negara kita sudah menerapkan tabungan wajib perumahan, maka akan muncul gotong royong dan terjadinya subsidi silang bagi setiap warga negara dengan status sosial yang berbeda,” papar Subagyo. Namun, yang menjadi concern bagi negara adalah, bahwa HIDUP LAYAK di negeri Indonesia WAJIB diperjuangkan oleh setiap warga negaranya sendiri, terutama oleh Pemerintah yang bertanggung jawab terhadap nasib warga negaranya agar hidup layak di negerinya sendiri. (*/pr)

Komentar