Anggaran Pemulihan Dampak Pandemi dan Momentum Literasi Koperasi

Oleh : PRIONO

Pemerintah resmi menaikkan anggaran pemulihan dampak pandemi Covid-19 menjadi Rp 641,17 triliun, seperti diumumkan Menkeu Sri Mulyani, Senin (19/5) lalu. Dari jumlah itu, tercatat Rp 427,46 triliun bersumber dari belanja negara. Sebesar Rp 172,1 triliun diantaranya dianggarkan untuk konsumsi, termasuk untuk bantuan sosial (bansos) maupun aneka subsidi.

Seperti diulas Wartakoperasi.net beberapa waktu sebelumnya, kalangan koperasi juga berharap mendapatkan relaksasi sebagai dampak Pandemi Covid-19, diantaranya melalui insentif pajak. Realitanya, insentif tidak serta merta turun dan tepat sasaran. Kritik menguat atas kebijakan itu, salah satunya, anggapan bahwa subsidi dan relaksasi cenderung menguntungkan perusahaan besar.

Fenomena itu lantas ditangkap sebagian enitas gerakan koperasi untuk kian menebalkan prinsip dan jatidiri koperasi. Membangun tradisi koperasi yang mandiri dan tidak tergantung pada Pemerintah, serta kian menguatkan akar keanggotaan (members base) sebagai fondasi koperasi. Literasi koperasi menemukan momentumnya saat ini.

Masyarakat selain perlu melek dan cerdas keuangan (financial literacy), juga perlu melek koperasi. Tumbuhnya Financial Literacy menjadikan masyarakat melek rupa-rupa pengaturan dan bisnis keuangan, termasuk agar tak terjebak jadi korban penipuan. Termasuk bisnis fintech yang mencatut nama koperasi.

Bagi anggota koperasi, financial literacy menjadikan anggota kian cerkas dalam memahami persoalan keuangan pribadi dan koperasinya. Anggota koperasi yang tercerahkan secara finansial, bahkan mampu menjadi agen financial literacy bagi masyarakat luas dari tipu-tipu bisnis berkedok koperasi.

Waspada, Siasat Culas Kala Pandemi

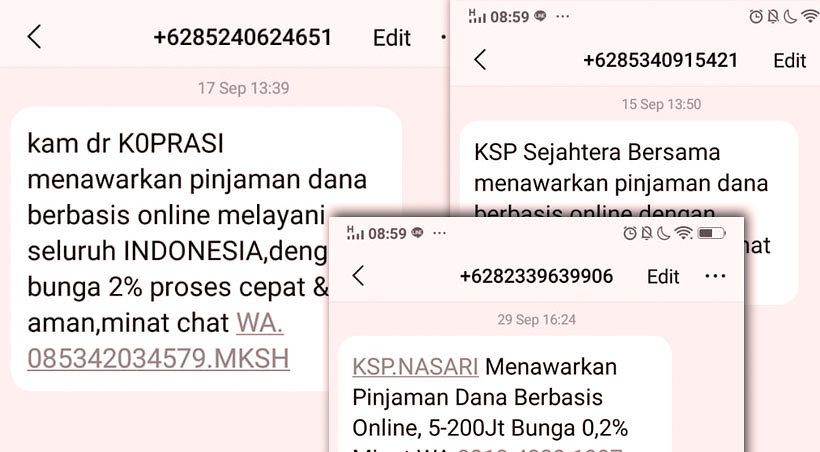

Budi Rasidin, warga Cirendeu, Tangerang, mengaku sebal dengan kemunculan sebuah lembaga keuangan berkedok koperasi yang terus menerus mendekatinya melalui sambungan telepon. "Mereka menawarkan pinjaman lunak. Siapa sih yang tak butuh dana tunai saat korona kayak gini?. Tapi ini sudah maksa, dan anehnya mereka tahu kita memang butuh dana segar," papar pemilik kios mainan dan kado itu, kepada WK, Ahad (17/5) lalu melalui perpesanan singkat. Budi memilih bergeming untuk tidak menerima tawaran itu. "Saya takut jadi korban koperasi bodong," imbuh Budi.

Sayangnya, masih saja ada masyarakat yang menjadi korban. Penyebabnya, di satu sisi masyarakat memang membutuhkan akses atas dana untuk berbagai keperluan. Akses yang praktis dan tidak ribet. Sebab, tak semua lapisan masyarakat mampu mengakses lembaga keuangan formal. Terlebih di saat lesu ekonomi seperti sekarang. Sisi lain, financial literacy masyarakat masih rendah. Publik luas butuh wawasan keuangan inklusif.

Di Indonesia, lebih dari 120 juta warga tidak mempunyai akses pada jasa perbankan. Menurut Global Financial Inclusion Index dari Bank Dunia tentang keuangan inklusif di Indonesia, terdapat 15 persen dari total penduduk di atas usia 15 tahun yang mempunyai rekening simpanan di bank. Penyebab rendahnya partisipasi masyarakat pada akses keuangan dan perbankan di antaranya adalah faktor usia, pendidikan, dan lokasi geografis.

Pada usia muda banyak warga yang belum berhubungan dengan bank karena mereka belum mempunyai pekerjaan. Selain itu, dalam hal pendidikan, makin rendah tingkat pendidikan warga, akan makin “jauh” mereka dari perbankan. Selanjutnya, terkait aspek lokasi geografis, warga yang tinggal di daerah terpencil otomatis akan makin sulit mendapatkan akses keuangan/perbankan.

Menurut laporan G-20, penyebab usaha kecil dan menengah (UKM) kurang memiliki akses keuangan di antaranya adalah kecilnya nilai transaksi sehingga tidak dapat dilayani bank, kurangnya transparansi, keterbatasan jasa keuangan, serta kurangnya informasi.

Pemerintah dan Otoritas Jasa Keuangan (OJK) akhir-akhir ini begitu gencar untuk mensosialisasikan arti penting pengaturan keuangan (financial literacy) bagi keluarga. Melek Keuangan atau Financial Literacy dianggap penting agar masyarakat mampu memahami dan mengelola keuangan keluarga yang terkoneksi dengan perbankan. Kalangan usaha mikro, sektor informal, dan rumah tangga seringkali kurang melek keuangan.

Bagi entitas masyarakat yang berbeda, financial literacy dapat meminimalisir terjadinya penipuan bermodus investasi seperti yang marak terjadi beberapa tahun terakhir. Ditemui Warta Koperasi dalam sebuah seminar ekonomi di Jakarta, awal Desember lalu, Mulya E Siregar, Direktur Eksekutif Departemen Penelitian dan Perbankan Bank Indonesia menjelaskan, pihak pemerintah, kalangan perbankan dan industri keuangan memiliki peran penting menciptakan inklusi keuangan sehingga menciptakan financial literacy yang lebih merata di masyarakat. "Financial literacy ini, pada akhirnya membentuk financial protection atau proteksi kepada masyarakat," katanya.

Menurut Mulya, financial inclusion atau inklusi keuangan adalah usaha agar masyarakat mempunyai akses ke perbankan. Kata dia, sampai sekarang baru 30 persen masyarakat di Indonesia yang memiliki akses ke perbankan. Sehingga potensi perbankan untuk meningkatkan keuntungan masih tinggi.

Ada dua peran perbankan dalam hal ini. Pertama melalui public education atau pendidikan kepada masyarakat untuk menekankan perlunya partisipasi pada financial system. Sementara yang kedua adalah perluasan jaringan distribusi untuk menjangkau seluruh masyarakat.

Kini, biarpun hal tersebut sudah dilakukan, masih ditemukan kendala pada masyarakat untuk mengakses perbankan. Baik itu karena kendala psikologis maupun jangkauan geografis yang luas yang membutuhkan sistem IT yang mempunyai sistem keamanan yang tinggi. Untuk itu perlu digalakkan cara lain. Misalnya adalah orang bisa menabung di kantor pos.

"Selama masyarakat belum literate dia tidak mempunyai pressure untuk mendapatkan layanan perbankan," katanya. Dia menambahkan, selain berguna untuk meningkatkan kesadaran masyarakat akan perbankan dan melindungi masyarakat itu sendiri dari penipuan, dengan semakin luasnya jaringan distribusi perbankan juga dapat iklim perbankan yang berkompetisi untuk adu efisien.

Melek finansial juga menjadi piranti ampuh agar masayarakat tak mudah terjebak tipu-tipu berkedok investasi, baik oleh korporat maupun koperasi, baik yang ‘ternama’ maupun ‘abal-abal’.

Mainkan Keunggulan dan Kekhasan Koperasi

Koperasi dengan puluhan tahun pengalamannya memang layak dilibatkan dalam program financial literacy. Koperasi memiliki keunggulan yang tak dimiliki korporat swasta maupun pemerintah dalam sejumlah hal, salah satunya adalah keberlanjutan sosial dan lingkungan.

Menurut Firdaus Putra, Manajer Organisasi Koperasi Konsumen “Kopkun” Purwokerto, koperasi memiliki daya tahan lebih dibanding perusahaan swasta. Daya tahan koperasi tercipta berkat arah usahanya yang tak sekedar mengejar keuntungan, namun juga berorientasi pada keberlanjutan sosial dan lingkungan. Karakter itulah yang tak dimiliki perusahaan swasta yang alasan adanya hanya untuk memenuhi pundi-pundi laba. “Koperasi yang berbasis pada orang (people based) menjadikannya lebih mawasdiri. Berbeda dengan itu, perusahaan swasta yang berbasis modal (capital based) cenderung bertindak rakus(greedy). Kerakusan itulah yangmembuat daya tahannya rendah,” papar Firdaus.

Rakus dalam arti bahwa dalam rangka mengejar laba sebesar-besarnya, perusahaan swasta dapat berlaku sewenang-wenang. Misalnya saja mereka pelit dalam menggaji karyawan disbanding dengan laba yang dihasilkan. Jadinya rasa pemilikan karyawan terhadap perusahaan dan kinerjanya menjadi rendah. “Itu berbeda dengan koperasi (koperasi pekerja) yang kebijakan gajinya ditentukan oleh para pekerjanya sendiri. Hal itu terjadikarena pekerja adalah pemilik perusahaan tersebut”.

Masih menurut Firdaus, selain koperasi, sebenarnya ada beberapa model lain dengan karakter yang sama. Sebutlah model kewirausahaan sosial (socialentrepreneurship) yang dimotori oleh Bill Drayton. Kewirausahaan sosial adalah bagaimana memecahkan masalah sosial dengan cara entrepreneurial. Caranya dimulai dengan mengorganisir modal sosial dalam komunitas dan kemudian memobilisasi sumber daya mereka.

Sebesar apapun gelontoran dana dari pemerintah untuk mengatasai persoalan ekonomi darurat (Pandemi Covid-19), idealnya tidak menafikkan pemberdayaan substansial. Koperasi, dengan pengalaman puluhan tahun memberdayakan ekonomi rakyat secara mandiri harus didukung tanpa perlu dimanjakan. Sejarah krisis 1997-1998 menunjukkan, krisis ekonomi dan moneter yang menumbangkan konglomerasi, terbukti tak berdampak signifikan terhadap usaha kecil dan koperasi. Kini, krisis bisa jadi jauh lebih kompleks, dan kalangan koperasi tetap terus tegak berdiri di tengah pandemi. (*)

Komentar