Suatu Kerangka Pemikiran Tentang Pengakuan, Pengukuran, dan Penyajian Transaksi Koperasi. (Sebuah pendekatan empirik)

Oleh: R. Nugroho M

Praktisi koperasi

Hakikat Koperasi dan Kebutuhan Laporan Keuangan Berjatidiri Koperasi

Koperasi merupakan organisasi ekonomi yang didirikan, dimiliki, dikelola, dan dimanfaatkan oleh anggota untuk memenuhi kebutuhan ekonomi bersama. Kedudukan anggota dalam koperasi berbeda dengan pemegang saham dalam perusahaan kapitalistik, karena anggota koperasi mempunyai dua fungsi sekaligus, yaitu sebagai pemilik dan sebagai pelaku ekonomi koperasi.

Karena karakteristik tersebut, maka laporan keuangan koperasi tidak semata-mata berfungsi untuk mengukur laba atau rugi usaha, tetapi juga harus mampu menunjukkan bagaimana koperasi mengelola sumber daya ekonomi yang dipercayakan anggota untuk memenuhi kebutuhan bersama.

Dalam praktik akuntansi yang berkembang saat ini, hampir seluruh penerimaan koperasi dicatat sebagai pendapatan dan seluruh pengeluaran dicatat sebagai beban. Pendekatan tersebut menyebabkan hubungan ekonomi antara anggota dan koperasi menjadi tidak tampak secara jelas. Akibatnya, laporan keuangan koperasi cenderung menyerupai laporan keuangan perusahaan kapitalistik.

Padahal koperasi bukanlah perseroan yang mencari keuntungan bagi pemilik modal. Koperasi adalah alat ekonomi anggota yang dibentuk untuk memberikan manfaat kepada anggota melalui usaha bersama.

Oleh karena itu diperlukan suatu konsep laporan keuangan yang mampu menggambarkan jati diri koperasi secara lebih tepat.

Hakikat Transaksi dalam Koperasi

Untuk memahami laporan keuangan koperasi, terlebih dahulu harus dipahami hakikat transaksi yang terjadi dalam koperasi.

Secara substansi, seluruh transaksi koperasi dapat dikelompokkan menjadi dua jenis, yaitu:

1. Transaksi Pelayanan

Transaksi pelayanan adalah transaksi yang dilakukan koperasi untuk memenuhi kebutuhan anggota. Dalam transaksi ini koperasi bertindak sebagai alat bersama yang digunakan anggota untuk memperoleh manfaat ekonomi.

Contohnya:

a) pelayanan simpan pinjam;

b) pelayanan toko koperasi;

c) pelayanan kesehatan;

d) pelayanan pendidikan;

e) pelayanan lain yang ditujukan kepada anggota.

Tujuan transaksi pelayanan bukan memperoleh laba, melainkan memberikan manfaat kepada anggota.

2. Transaksi Bisnis

Transaksi bisnis adalah transaksi yang dilakukan koperasi dengan pihak bukan anggota.

Contohnya:

a) penjualan barang kepada masyarakat;

b) penyediaan jasa;

c) penyewaan aset;

d) usaha produktif lainnya.

Tujuan transaksi bisnis adalah menghasilkan penghasilan yang dapat memperkuat kemampuan ekonomi koperasi sehingga manfaat kepada anggota dapat ditingkatkan.

Pemisahan kedua jenis transaksi ini menjadi dasar utama dalam membangun laporan keuangan koperasi yang berjati diri koperasi.

Sumber Dana dalam Koperasi

Setelah memahami jenis transaksi, langkah berikutnya adalah memahami sumber dana yang digunakan untuk membiayai aktivitas koperasi.

Pada dasarnya sumber dana koperasi berasal dari dua kelompok utama.

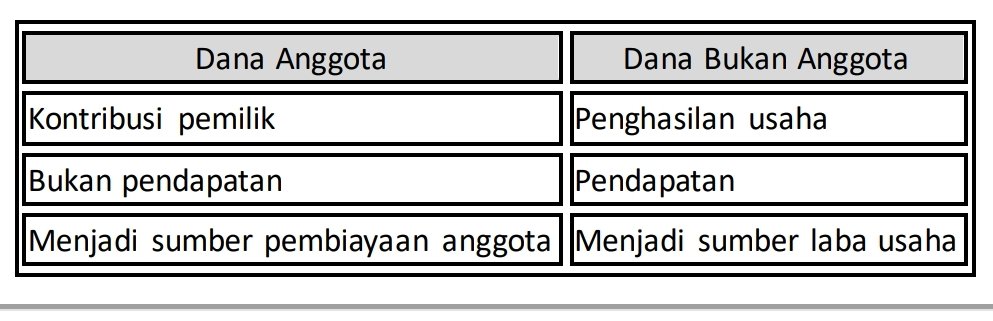

1. Dana yang Berasal dari Anggota

Dana yang berasal dari anggota merupakan kontribusi pemilik koperasi. Dana tersebut dapat berupa:

a) simpanan anggota;

b) setoran anggota;

c) partisipasi pembiayaan anggota.

Karena berasal dari pemilik, dana tersebut bukan merupakan penghasilan koperasi.

Secara ekonomi dana tersebut tetap melekat hak kepemilikannya pada anggota sehingga koperasi hanya bertindak sebagai pengelola dana tersebut.

2. Dana yang Berasal dari Bukan Anggota

Dana yang diterima dari masyarakat umum sebagai pembayaran atas barang atau jasa yang disediakan koperasi merupakan penghasilan koperasi.

Dana inilah yang menjadi sumber pembentukan laba atau rugi usaha koperasi. Dengan demikian terdapat perbedaan mendasar antara dana anggota dan dana bukan anggota:

Penggunaan Dana dalam Koperasi

Setelah dana dihimpun, koperasi menggunakan dana tersebut untuk menjalankan aktivitasnya.

Secara substansi penggunaan dana koperasi dapat dibedakan menjadi dua kelompok.

1. Beban Mandiri

Beban mandiri adalah penggunaan dana anggota untuk memenuhi kebutuhan anggota. Beban ini meliputi:

a) pelayanan simpan pinjam anggota;

b) pelayanan toko anggota;

c) pendidikan anggota;

d) kesehatan anggota;

e) biaya organisasi anggota.

Karena digunakan untuk kepentingan pemilik koperasi, beban mandiri bukanlah biaya pencarian laba.

Beban mandiri merupakan bentuk penggunaan dana anggota untuk anggota.

2. Beban Umum

Beban umum adalah biaya yang digunakan untuk memperoleh, menagih, dan memelihara penghasilan usaha koperasi.

Contohnya:

a) biaya pemasaran;

b) biaya administrasi umum;

c) biaya operasional usaha;

d) biaya perpajakan;

e) biaya pemeliharaan aset.

Beban umum merupakan biaya yang berkaitan langsung dengan aktivitas bisnis koperasi sehingga diperhitungkan dalam pembentukan laba atau rugi usaha.

Hasil Akhir dari Masing Masing Transaksi

Karena sumber dana dan tujuan penggunaannya berbeda, maka hasil akhir kedua jenis transaksi juga berbeda.

A. Hasil Akhir Transaksi Pelayanan

Dalam transaksi pelayanan tidak dikenal konsep laba atau rugi. Perhitungannya adalah:

Sumber Pembiayaan Anggota dikurangi Beban Mandiri sama dengan Saldo Pembiayaan Anggota

Saldo pembiayaan anggota menunjukkan dana anggota yang masih berada dalam pengelolaan koperasi.

Karena masih menjadi hak anggota, saldo tersebut disajikan sebagai kewajiban koperasi kepada anggota.

B. Hasil Akhir Transaksi Bisnis

Dalam transaksi bisnis berlaku konsep laba rugi usaha. Perhitungannya adalah:

Penghasilan dikurangi Beban Umum sama dengan Laba atau Rugi Usaha

Laba atau rugi usaha menunjukkan keberhasilan koperasi dalam menjalankan aktivitas bisnisnya.

Implikasi Terhadap Penyajian Laporan Keuangan

Dari kerangka pemikiran tersebut muncul konsekuensi logis terhadap penyajian laporan keuangan koperasi.

Laporan keuangan harus mampu memisahkan secara jelas:

Kelompok Transaksi Pelayanan

Menunjukkan:

a) sumber pembiayaan anggota;

b) penggunaan dana anggota;

c) saldo pembiayaan anggota.

Kelompok Transaksi Bisnis

Menunjukkan:

a) penghasilan usaha;

b) beban umum;

c) laba atau rugi usaha.

Dengan cara tersebut anggota dapat mengetahui:

a) Berapa dana yang mereka percayakan kepada koperasi.

b) Berapa dana yang telah digunakan untuk pelayanan anggota.

c) Berapa saldo dana anggota yang masih dikelola koperasi.

d) Berapa laba atau rugi yang dihasilkan dari aktivitas bisnis koperasi.

Kesimpulan

a) Jati diri laporan keuangan koperasi dibangun atas pemahaman bahwa koperasi menjalankan dua fungsi sekaligus, yaitu sebagai alat pelayanan anggota dan sebagai pelaku usaha. Karena itu laporan keuangan koperasi harus membedakan secara tegas antara:

• transaksi pelayanan dan transaksi bisnis;

• sumber pembiayaan anggota dan penghasilan usaha;

• beban mandiri dan beban umum;

• saldo pembiayaan anggota dan laba rugi usaha.

b) Dengan kerangka pemikiran tersebut, laporan keuangan tidak hanya menyajikan angka-angka keuangan, tetapi juga mencerminkan identitas koperasi sebagai organisasi ekonomi milik anggota yang bertujuan meningkatkan kesejahteraan anggota melalui usaha bersama yang demokratis, transparan, dan berkelanjutan disatu sisi, sedangkan disisinya yang lain adalah badan usaha yang melakukan kegiatan bisnis sejajar dan sama terhormat dengan para pelaku usaha diluar koperasi.

Bahan bacaan :

1. UU 25/1992 tentang perkoperasian

2. PP 7/2021 tentang Kemudahan, pelindungan dan pemberdayaan Koperasi UMKM

3. UU RI 7/2021 tentang HPP

4. UU RI 4/2023 tentang P2SK

5. UU RI 36/2008 tentang PPh

6. SAK EP, IAI

7. Keputusan MK 28/tahun 2013

8. Jati Diri Koperasi , LSP2I , 2021

9. Membangun Koperasi dan Koperasi Membangun ; gagasan dan pemikiran Hatta; PKPRI Djakarta Raya

;1971

10. Kebersamaan dan Asas Kekeluargaan , Sri edi Swasono, Universitas Negeri Jakarta, 2004

11. Membangun Koperasi Mandiri dalam Koridor Jati diri; Ibnoe Soedjono; LSP2I-ISC, 2007

12. Mengenal dan memahami Dasar-Dasar Laporan Keuangan ; Hery SE, Msi, RSA, CRP, ; Grasindo ; 2016

13. Akuntansi Keuangan ; TM Books; penerbit Andi; 2019

14. PPh & PPN ; Hery SE, Msi, RSA, CRP, ; Grasindo ; 2016

15. Pengaruh Perpajakan pada penerapan SAK ETAP; Djoko Mulyono ; Penerbit Andi jogjakarta.